|

Cash+Carry Angehrn:

Frische für Profis

an neun Standorten

in der Deutschschweiz.

Direkt zur

CCA-Website:

www.cca-angehrn.ch

|

Schweizerischer Bäckerei- und Konditorei-Personal-Verband

|

|

|

|

|

|

| 16.7.2010 - Rubrik: Fleisch & Delikatessen

| Druckansicht | Lesetipp: Schweizer Fleischwirtschaft 2009

Standortbestimmung von Proviande

Die tierische Produktion besitzt in der Erzeugung landwirtschaftlicher Güter

eine wichtige Position. Bild: Mutterkuhherde im St.Gallerland.

Proviande hat kürzlich den jährlichen Bericht «Der Fleischmarkt im Überblick 2009» herausgegeben. Er enthält Textinformationen und einen ausführlichen Tabellenteil, oft mit Mehrjahresvergleich. Themen: Konsum privat und Ausserhaus, Preisentwicklung, Inlandproduktion, Aussenhandel.

Broschüre A4, 68 Seiten

25 Franken

bestellen bei Proviande, Tel 031 309 41 11, mike.schneider@proviande.ch

www.proviande.ch

foodaktuell.ch präsentiert eine Leseprobe:

Gesamtschweizerisch

wurden mit Tierproduktion auf Stufe Landwirtschaft 5,1 Mrd.

Franken erwirtschaftet. Dies entspricht fast der

Hälfte des gesamten landwirtschaftlichen Produktionswertes

von total 10,7 Mrd. Franken. Verglichen

mit dem starken Vorjahr entspricht dieser Wert einem

Minus von rund 9%. Die tierische Produktion

teilte sich hauptsächlich auf in die Fleischproduktion

mit 50,8% und die Milcherzeugung mit 45,2%.

Die Produktion von Fleisch war somit erneut der

wichtigste Produktionszweig.

Der Fleischumsatz im Detailhandel ist in den letzten

Jahren stetig angestiegen. Im Jahr 2008 erreichte er

die Marke von 5,6 Mrd. Franken.3 Mit rund 25 000

beschäftigten Personen ist die Fleischwirtschaft

gleichzeitig ein wichtiger Arbeitgeber. Mit einer Produktion

von rund 450 000 Tonnen Fleisch verwertet

die schweizerische Fleischwirtschaft einen Grossteil

der in der Schweiz produzierten Tiere.

2.1.1 Gesamtkonsum

Der Fleischkonsum bekam die Finanzkrise, welche

2009 weltweit die Konsumentenstimmung prägte,

ebenfalls zu spüren. Die Gesamtmenge an konsumiertem

Fleisch, berechnet als Menge verkaufsfertiges

Fleisch, ging um 1,0% zurück. Beim preislich

teureren Kalbfleisch wurde dabei eine Zunahme von

4,6% verzeichnet. Hingegen sanken die Mengen

an Rindfleisch (1,9%) und Schweinefleisch

(1,0%).

Der Geflügelfleischkonsum blieb unverändert.

Der gesamte Fleischkonsum pro Kopf sank

um 1,8% von 53,35 kg auf 52,38 kg, womit der steigende

Trend der letzten Jahre gebrochen wurde.

Der Inlandanteil war in allen Kategorien grösser als

im Vorjahr. Besonders gestiegen ist der Anteil der

einheimischen Produktion beim Rind- und beim

Kalbfleisch, denn hier war die inländische Produktion

2008 sehr tief. Beim Kalbfleisch stammten 2009

mehr als 98% aus inländischer Produktion, beim

Rindfleisch 85,4% gegenüber 80,8% im Jahr zuvor.

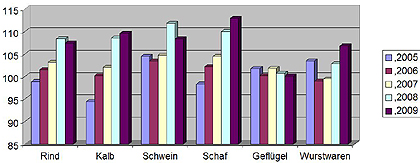

2.2.1 Preisentwicklung von Fleischprodukten

Der Rückgang des Gesamtkonsums 2009 erfolgte

trotz zum Teil sinkender Konsumentenpreise. Der

Preistrend an der Ladenfront zeigte in den letzten

Jahren tendenziell nach oben, 2009 wurde diese

Entwicklung gebrochen. Der Landesindex der Konsumentenpreise

(LIK) für Nahrungsmittel war um

0,3% tiefer als im Vorjahr, Fleisch sank um 0,6%.

Dieser Rückgang beim Fleisch wurde vor allem vom

Schweinefleisch (3%), vom Rindfleisch (0,9%)

und vom Geflügel (0,7%) verursacht.

Diagramm: Fleischpreis-Entwicklung 2005 bis 2009 (Dezember 2005 = 100)

Der Warenkorb,

der für den LIK verwendet wird, berücksichtigt

die Einkäufe von Nahrungsmitteln mit 10%. Dabei

ist der Anteil von Fleisch mit 2,5% am grössten.

Das Preisniveau war nicht nur beim Endverbraucher,

sondern entlang der ganzen Wertschöpfungskette

unter dem Niveau des Vorjahres. Verglichen

mit den tiefen Zahlen von 2008 war das Inlandangebot

an Rindvieh und Schweinen im Berichtsjahr

grösser und als Folge davon waren die Produzentenpreise

um durchschnittlich 9,5% (MT T3) beziehungsweise

13,3% tiefer.

Die günstigeren Rohmaterialpreise wurden entlang

der Wertschöpfungskette teilweise weitergegeben,

womit auch die Konsumentenpreise unter dem Vorjahr

zu liegen kamen. Jedoch vermochte dieser

Rückgang den Konsum nur teilweise zu beleben.

Einzig beim sehr preissensiblen Kalbfleisch wurde

der Markt überdurchschnittlich angekurbelt und der

Pro-Kopf-Konsum stieg um 3,5%.

3.2.1 Kalbfleischqualität

Eine Analyse der Fleischigkeit bei den Bankkälbern

zeigt, dass im Berichtsjahr der Trend hin zu mehr

A- und X-Kälbern auf Kosten der H- und T+-Kälber

gebrochen wurde. Diese neue Entwicklung kommt

den Wünschen der Metzger entgegen, welche Tiere

in den Fleischigkeitsklassen T und höher wünschen.

Im Gegensatz dazu besteht beim Kalbfleischmarkt

nach wie vor die Problematik, dass für die Kälbermast

je länger, je weniger Gebrauchskreuzungen

mit Fleischgenetik zur Verfügung stehen.

Zwar nehmen

die Gebrauchskreuzungen mit M-Stieren zu,

diese Tränkekälber mit guten Masteigenschaften

finden jedoch vorwiegend Verwendung in der

Grossviehmast. Die Qualitätsprobleme werden verstärkt

durch die zunehmenden Preisschwankungen.

Diese führen zu Spekulationen bei den Produzenten

und es gelangen je nach Situation zu

schwere oder noch nicht schlachtreife Tiere auf den

Markt.

3.2.2 Milchgenetik versus Fleischigkeit

Die Spezialisierung der Rindviehrassen in Richtung

Milch beziehungsweise Fleisch schreitet weiter voran.

Der Grossteil der Schweizer Kühe wird nach wie

vor für die Milchproduktion gehalten und demzufolge

auch in diese Richtung weitergezüchtet. Durch

den wachsenden Anteil an milchbetonten Rassen

nimmt die Fleischigkeit der abgehenden Kühe, aber

auch die Masteignung der Kälber ab. Der erneute

Anstieg der Kühe mit Fleischigkeitsklasse X macht

dies deutlich.

|

|

Holstein, eine milchbetonte Rasse mit geringer Fleischigkeit

|

Auch die Spezialisierung in Richtung Fleischproduktion

nimmt zu und somit ist auch der Anteil an

C- und H-Kühen gestiegen. Mengenmässig fallen

diese Kategorien bei den Schlachtkühen aber nur

beschränkt ins Gewicht. Etwas anders sieht es

beim Bankvieh aus. Durch die deutliche Zunahme

der Mutterkuhbestände und der Gebrauchskreuzungen

hat sich die Fleischigkeit weiter verbessert,

der Anteil an C-Tieren hat deutlich zugenommen.

Bei Schlachttieren der Kategorie X ist das Verhältnis

von Arbeit zu Ertrag für den schlachtenden Betrieb

weniger attraktiv. Gleichzeitig ist der Schlachterlös

für den Produzenten kleiner. Eine Optimierung der

Milchgenetik (standortangepasste Kühe, die auch

über eine gewisse Bemuskelung verfügen) könnte

daher die Wirtschaftlichkeit der Rindviehproduktion

entlang der ganzen Produktionskette verbessern.

4.3.1 Importe

Die schweizerische Landwirtschaft kann durch ihre

Produktion die Konsumentenbedürfnisse nicht vollständig

decken. Dies ist einerseits ein mengenmässiges

Problem, andererseits werden in der Schweiz

anteilsmässig viele Edelstücke konsumiert. Das erklärt

die Zunahme der Importe an Nierstücken und

High-Quality-Beef trotz des allgemeinen Importrückgangs.

Da im Vergleich zum Vorjahr die Importe von Kuhhälften

mit 4696 Tonnen brutto (63%) wieder auf

das Niveau von 2007 sanken, gingen auch die Gesamteinfuhren

von nicht ausgebeintem Rindfleisch

um 62% zurück.

|

|

Würzfleisch aus Holland: Kalbsfilet mit ganzen Pfefferkörnern

|

Für Diskussionen sorgten die Importe

von gewürztem Fleisch unter der Tarifnummer

1602.5099. Diese Position zeigte in den letzten Jahren

eine starke Zunahme und kam 2009 auf einen

Wert von 1096 Tonnen netto (2008: 642 Tonnen netto).

Davon waren im Berichtsjahr 370 Tonnen

Frischfleisch (2008: 400 Tonnen, 2007: 570 Tonnen),

die restliche Menge entfällt auf andere Zubereitungen

(Rindfleischkonserven, Pâtés, Terrinen, Fleischgranulat

und dergleichen).

4.3.2 Exporte

Auch 2009 erschwerten die administrativen Hürden

den Export von Wurstwaren in die EU im Rahmen

des Nullzollkontingents (Nr. 09.4180). Die effektiv

exportierte Menge im Vorjahr betrug lediglich 17,7

Tonnen. Für das Berichtsjahr beliefen sich die beantragten

Lizenzen für den Export von Schweizer Produkten

innerhalb dieses Kontingents auf 44 Tonnen. Diese sind somit zwar 13% höher als 2008, die maximal

mögliche Menge von 1900 Tonnen wurde jedoch

bei Weitem nicht erreicht.

Ein Teil der Hürden

konnte im Verlaufe des Jahres durch neue Verhandlungen

abgebaut werden. So wird das Kontingent

ab 1.1.2010 nach der Reihenfolge der Verzollung

zugeteilt und es wird künftig lediglich noch ein Ursprungsnachweis

für den Export innerhalb dieses

Kontingentes benötigt. (Text: aus der Broschüre Proviande-Fleischmarkt 2009)

| | __________________________________________ |

| |

|

|

|

|