11.6.2007: nachrichten | |

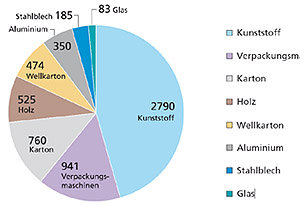

| 11.6.2007 Kunststoff-Verpackungen legen weiter zu Die wichtigsten Packstoffe bleiben Kunststoff, Karton, Wellkarton und Holz, die im 2006 zu expandieren vermochten. Auch die Sparte Verpackungsmaschinen spürt Aufwind.  Verpackungsmarkt nach Materialart: Umsatzanteile in Mio Franken Die zumeist kleinen und mittelgrossen Unternehmen der Schweizer Verpackungsbranche haben im vergangenen Jahr auf dem Heimmarkt gut 6,1 Milliarden CHF umgesetzt. Die einzelnen Packstoffe konnten ihren Absatz mehrheitlich halten oder erhöhen. Durch eine Bereinigung der Statistik der Schweizerischen Verpackungswirtschaft ist die Zahl der Betriebe auf 241 zurückgegangen (Vorjahr 277), und die Beschäftigtenzahl hat sich gegenüber dem letzten Jahr um 1200 Mitarbeitende reduziert. Dieser Rückgang ist auf die Streichung des Bereichs Verpackungsdruck aus der Statistik zurückzuführen. Diese Bereinigung wurde notwendig, weil die Abgrenzung zwischen den einzelnen Verpackungsmaterialien und dem Druck nicht klar vorgenommen werden kann. Die wichtigsten Packstoffe bleiben Kunststoff, Karton, Wellkarton und Holz, die im letzten Jahr alle zu expandieren vermochten. Über 45 Prozent des jährlichen Umsatzes werden durch die Kunststoffindustrie generiert. Dies entspricht einem Volumen von 2,79 Mrd. CHF oder plus 11 Prozent (Vorjahr 2,52 Mrd. CHF). Mit 35 Betrieben verbucht der Bereich Karton ein Plus von über 5 Prozent auf 760 Mio. CHF; während Wellkarton mit 6 Betrieben 474 Mio. CHF umsetzte, ein Plus von über 5 Prozent. Gut im Rennen liegt Holz. 72 Betriebe legten 9 Prozent zu und generierten 525 Mio. CHF. Auch die Sparte Verpackungsmaschinen spürte ein positiveres Investitionsklima und weist ein gegenüber dem Vorjahr um 13 Prozent besseres Resultat von 941 Mio. CHF aus. Die Packstoffe Aluminium, Stahlblech und Glas konnten das auf hohem Niveau befindliche Volumen halten oder mussten kleine Einbussen in Kauf nehmen. Zusammen setzten sie 618 Mio. CHF um. § Die Abnehmermärkte liegen mit 70 Prozent im Konsumbereich, wie Nahrungsmittel, Getränke und weitere Konsumgüter. 30 Prozent entfallen auf den Industriesektor. Weltweit erzielte die Verpackungsindustrie einen Umsatz von gegen 500 Milliarden USD, was in etwa dem Volumen der Pharmaindustrie entspricht. Hoher Pro-Kopf-Verbrauch in der Schweiz Die volkswirtschaftliche Bedeutung der Verpackungsindustrie ist enorm. In der Schweiz erwirtschaften rund 240 Unternehmen mit über 19 000 Mitarbeitenden 6,1 Mrd. CHF oder rund 1,5 Prozent des CH-Bruttoinlandproduktes. Weltweit setzt der Sektor bald 500 Mrd. USD um und ist in etwa gleichzusetzen mit der Pharmaindustrie. Die sehr heterogene Branche verkauft ihre Produkte zu 70 Prozent an die abpackenden Konsumgüterproduzenten (Pharma, Kosmetika, Getränke, Nahrungsmittel). Die restlichen 30 Prozent entfallen auf den Industriesektor. Der Pro-Kopf-Verbrauch an Verpackungen liegt in der Schweiz bei 700 Dollar pro Jahr. Somit liegen wir im europäischen Vergleich an der Spitze. Im Jahr 2006 konnte sich die Branche in einem kompetitiven Umfeld gut behaupten. Umsatzmässig zu expandieren vermochten das dominierende Verpackungssegment Kunststoff sowie Karton, Wellkarton und Holz. Zu schaffen gaben vor allem der wirtschaftliche Druck durch die Globalisierung der Märkte sowie die hohen Energie- und Rohstoffpreise, die nur teilweise an die Kunden weitergegeben werden konnten. Für die Zukunft sieht sich die Branche gut gewappnet und rechnet mit einer kontinuierlichen Entwicklung im wichtigen Verpackungsmarkt. Die bereits hohe Produktsättigung der Schweizer Verpackungswirtschaft begrenzt etwas die Wachstumsperspektiven der rund 240 zumeist kleinen und mittelgrossen KMUs. Jedoch bestehen in anderen Weltgegenden günstige Entwicklungschancen für die Verpackungsindustrie; vor allem Asien, Osteuropa und Südamerika wachsen stark. Auch die hiesigen Betriebe können durch Exporte von dieser Marktsituation profitieren. Kunststoffe sind weiterhin einsame Spitze Kunststoff ist nach wie vor der umsatzmässig mit Abstand bedeutendste Bereich. Der Packstoff generierte mit 2,79 Mrd. CHF über 45 Prozent des Branchenumsatzes und konnte letztes Jahr den Umsatz um 11 Prozent verbessern. Dem zweitwichtigsten Standbein, der Kartonindustrie, gelang es, um über 5 Prozent zuzulegen. Der Bereich Karton wuchs auf 760 Mio. CHF (Vorjahr 720 Mio. CHF), während Wellkarton mit 6 Betrieben 474 Mio. CHF (Vorjahr 449 Mio. CHF) umsetzte. Auch Holz liegt gut im Rennen: 72 Betriebe erwirtschafteten einen Umsatz von 525 Mio. CHF, ein Plus von 9 Prozent. Die freundlichere Weltkonjunktur und die höhere Investitionsfreudigkeit bekam auch die Sparte Verpackungsmaschinen zu spüren. Sie verbesserte ihr Resultat um rund 13 Prozent auf 941 Mio. CHF. Die übrigen Packstoffbranchen Aluminium, Stahlblech und Glas konnten mehrheitlich das auf hohem Niveau befindliche Absatzvolumen halten: zum Teil mussten sie durch Produktions-schliessungen Rückgänge einfahren (vgl. Tabelle). Zusammen weisen sie einen Umsatz von 618 Mio. CHF aus. Nicht mehr in der Verpackungsstatistik erfasst ist der Verpackungsdruck. Laut Wolfgang Durrer, Geschäftsführer des Schweizerischen Verpackungsinstituts SVI, musste eine Bereinigung der Statistik vorgenommen werden, weil die Abgrenzung einzelner Packstoffe mit dem Druck nicht klar vollzogen werden kann. Zudem wurden Doppelzählungen beim Verpackungsdruck und den Faltschachtel-herstellern festgestellt und eliminiert. Aus diesem Grunde fällt das Gesamtbild insbesondere bei der Anzahl Mitarbeitender und Betriebe etwas schlechter aus als im Vorjahr (vgl. Tabelle). Konsumbereich wichtigster Absatzträger Die Abnehmermärkte liegen mit rund 70 Prozent im Konsumbereich, wie Nahrungsmittel, Getränke und weitere Konsumgüter. Die restlichen 30 Prozent entfallen auf den Industriesektor. Die abpackenden Pharma-, Getränke- und Nahrungsmittelproduzenten zählen zu den wichtigsten Kunden, wobei der Pharmamarkt bisher überdurchschnittlich gewachsen ist. Der Branche zu schaffen gibt der steigende Kostendruck, insbesondere durch Energie- und Rohstoffpreise. Maurice Pasquier, Präsident des Schweizerischen Verpackungsinstituts, sieht die Herausforderungen der Verpackungswirtschaft in der anhaltenden Globalisierung, der Produktinnovation und einer optimierten Produktivität. «Dem starken Kostendruck suchen wir mit immer leichteren Hüllen zu begegnen. Auch durch die Substitution von Materialien und neue Designlösungen lassen sich Verpackungsgewicht und Transportkosten reduzieren.» Weltmarkt wächst über 4 Prozent Besonders auf dem internationalen Parkett stehen die Zeichen für die Verpackungsbranche gut. Im Moment dürfte die Industrie bis zu 500 Mrd. Dollar umsetzen. Das künftige Wachstum wird auf jährlich über 4 Prozent geschätzt. Als Motoren fungieren Indien, China und Osteuropa. Laut der vor Jahresfrist erstmals publizierten Studie «The Future of Global Packaging» der englischen Beratungsfirma Pira und der World Packaging Organisation WPO liegen die Packstoffe Papier und Karton vorne; neben formstabilem resp. flexiblem Kunststoff mit hohen jährlichen Wachstumsprognosen. Die Lebensmittelindustrie liegt umsatzmässig an der Spitze, während den Pharmaverpackungen das stärkste Wachstum zugetraut wird. Positiver Trend 2007 Für das laufende Jahr wird grösstenteils mit einer Fortsetzung des Aufschwungs gerechnet. Zurzeit sind die Betriebe gut ausgelastet und die Branche ist in einer stabilen Verfassung, um den grossen Anforderungen eines globalen Marktes gerecht zu werden. Gute Marktchancen auf dem Heimmarkt wie im Export sieht die Industrie vor allem durch Spezialisierungen, Veredelung und die generell starke Innovationskompetenz der hiesigen Betriebe. Auch in diesem Jahr dürfte die Kunststoffindustrie wieder zu den Absatzrennern zählen. Das Marktumfeld belasten könnten weiterhin steigende Rohstoffpreise, ungünstige Wechselkursbedingungen sowie hausgemachte politische Auflagen wie die Verteuerung der Transportkosten durch die LSVA. Verpackungs-Branchenverband SVI über sich selbst Im Branchenverband, dem schweizerischen Verpackungsinstitut SVI, sind rund 220 Unternehmen der Industrie organisiert, die den gesamten Life-Cycle der Verpackung vom Rohstoff bis zur Entsorgung und zum Recycling repräsentieren. Neben vielen andern Fachbereichen sind die Kommunikation und die Aus- und Weiterbildung wichtige Eckpfeiler in der Verbandsarbeit. In Zukunft will man den Fokus klar auf die Aus- und Weiterbildung legen. Mit einem breiten Aus- und Weiterbildungsangebot hat sich das SVI in den letzten Jahren in diesem Gebiet gut positioniert. Auch der über die Landesgrenzen hinaus bekannte jährliche Verpackungs-Award SWISS STAR wird durch das SVI durchgeführt. Dabei sein und gewinnen kann, wer in der Schweiz eine neue und innovative Verpackungslösung auf den Markt bringt. (Medienmitteilung und Graphik SVI) | |