Varia | |

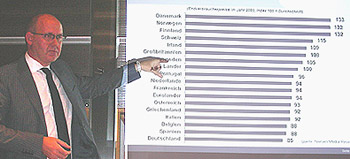

| 23.7.2007 Detailhandel Schweiz und EU im Vergleich  Michael Gerling, Hauptgeschäftsführer des BVL an der Zürcher Pressekonferenz zur bevorstehenden Anuga-Messe in Köln. In der Schweiz ist der Lebensmittelhandel immer noch fest in der Hand heimischer Handelsunternehmen. Die zwei führenden Handelsgrössen Migros und Coop Schweiz vereinigen zusammen etwa 73 Prozent des Marktanteils auf sich. Beide Unternehmen treiben den Ausbau ihrer Filialnetze weiter voran, Migros über vorwiegend organisches Wachstum, Coop Schweiz über Akquisitionen. Mit grossem Abstand zu den beiden Marktführern folgen Denner (vor Kurzem von der Migros übernommen), die deutsche Rewe und die Spar Schweiz, die jeweils Umsatzanteile von 5,7 Prozent, 2,8 Prozent und 2,4 Prozent erwirtschaften. Zahlreiche Experten warnen vor einem seit Jahren zunehmenden Preiskampf innerhalb der Schweizer Handelslandschaft, der mit dem Markteintritt vom deutschen Discounter Aldi im Oktober 2005, und dem bevorstehenden Eintritt von Lidl, dem Discount-Format der deutschen Schwarz-Gruppe, nochmals an Bedeutung und Ausmass gewinnt. Analysten erwarten weitere Preisrückgänge und wachsende Anteilsgewinne von Seiten der Discounter. Dennoch liegen die Preise immer noch weit über dem europäischen Standard, so dass der Verbraucher immer noch knapp 50 Prozent seiner Ausgaben im Einzelhandel für Lebensmittel tätigt. Der Lebensmittelhandel in der Schweiz hat die höchsten Eigenmarkenquoten Europas: Eigenmarken erreichen insgesamt wertmässig knapp 50 Prozent des Umsatzvolumens bei vorverpackten Konsumgütern. Hintergrund für diese enorm hohen Anteile ist der sehr hohe Eigenmarkenanteil der beiden Marktführer: Coop erwirtschaftet über 50 Prozent, Migros sogar rund 90 Prozent des Umsatzes über Eigenmarken. Um den Vormarsch der Discounter zu bremsen, verstärkten die etablierten Schweizer Anbieter das Sortiment ihrer günstigen Eigenmarken, was die Preise im vergangenen Jahr um etwa zehn Prozent sinken liess. In der historischen Rückschau auf die Schweizer Handelslandschaft markierte das Engagement der deutschen Rewe den ersten wirklichen Markteintritt eines ausländischen Handelsunternehmens im Land. Mittlerweile hat auch das französische Unternehmen Carrefour den Markt betreten und Anteile am Hypermarkt-Betreiber Jumbo erworben. Von den Schweizer Handelsunternehmen hat sich bisher lediglich Migros im Ausland engagiert und betreibt heute einige Geschäfte in Frankreich und Deutschland. Trotz der hohen Konzentration in der Schweizer Handelslandschaft, die in Europa ihres gleichen sucht, wagen sich weitere Unternehmen in den Schweizer Markt und treiben die Internationalisierung weiter voran. Detailhandel in der EU Innerhalb der einzelnen Mitgliedstaaten der EU, insbesondere der neuen Beitrittsländer, bestehen deutliche Unterschiede in der Branchenstruktur. Im Grad der Konzentration besteht immer noch ein deutliches Nord-Süd- sowie West-Ost-Gefälle. Die Länder Deutschland, Frankreich, Grossbritannien und Italien weisen die mit Abstand grössten Einzelmärkte in der EU auf. Zur Versorgung der insgesamt rund 490 Mio. Einwohner in sehr unterschiedlich konzentrierten Einzelmärkten stehen unterschiedlichste Vertriebstypen im Lebensmittelhandel zur Verfügung. Diese erwirtschaften zusammen einen Gesamtumsatz von rund 960 Mrd. Euro. Dies entspricht einem Anteil von 45,8 Prozent am Gesamtumsatz (2.090 Mrd. Euro) im europäischen Einzelhandel. Von den weltweiten TOP 20-Unternehmen im Lebensmittelhandel haben 13 ihren Sitz in Europa (Carrefour, Ahold, Tesco, Schwarz-Group, Metro Group, Rewe, Aldi, Edeka, Casino, Auchan, ITM/Intermarché, Sainsbury und Leclerc). Sie bilden ein Oligopol international operierender Handelsunternehmen, bei denen auch für die Zukunft noch beträchtliche Wachstumspotenziale vorhanden sind. Internationalisierung und Globalisierung sind in der Lebensmittelbranche jedoch keine neue Entwicklung. Aldi zog es als führenden deutschen Discounter bereits 1967 über die Landesgrenzen. Metro und Carrefour folgten 1971 bzw.1973, Wal-Mart dagegen erst relativ spät im Jahre 1991. Aber die Globalisierung hat in den letzten Jahren das Tempo forciert. Hier holt der Food-Bereich gegenüber dem Non-Food-Handel deutlich auf. Dabei wurden die Positionen neu verteilt. Wal-Mart tritt in Europa auf, europäische Unternehmen expandieren in den USA, in Asien und Südamerika, Nordamerikaner in Südamerika und wiederum Europäer in Australien. Während Unternehmen wie Carrefour, Metro Group, Ahold, Casino, Auchan, Schwarz-Group und Aldi allesamt weit über 40 Prozent ihres Umsatzes bereits im Ausland erzielen, sind die Auslandsumsätze der übrigen Top 20 in vielen Fällen noch relativ bescheiden. So wird der Löwenanteil der Umsätze meist noch im Stammland bzw. auf dem angestammten Kontinent erzielt. Dennoch gilt nach wie vor, dass Kenntnisse über Land und Leute, die Konsumgewohnheiten, den Wettbewerb, staatliche Regularien sowie die Infrastruktur und Lieferanten vor Ort erhebliche Vorsprünge bei der Expansion in neue Länder bieten. Auch die Zahl der Länder, in denen die Lebensmittelhändler agieren, ist beachtlich. Die Metro ist mittlerweile in 30 Ländern aktiv und liegt damit im internationalen Vergleich weit vor der Schwarz-Gruppe mit 23 Länder-Engagements. Diesen Top-Playern im Grad der Internationalisierung folgen im Ranking die Unternehmen Carrefour (19 Länder), Wal-Mart (15), Aldi (15), Tengelmann (15), Rewe (14), Casino (12), Tesco (12), Auchan (11) und Ahold mit lediglich zehn Länder-Aktivitäten. Letztere Handelsgrösse hatte sich in den vergangenen Jahren krisenbedingt aus kleineren Ländern zurückgezogen. Erfolgreiche System-Strategie Bei der Expansion über nationale Grenzen hinweg wird deutlich, dass vor allem die systemgetriebenen, auslandserprobten Filialkonzepte die grossen Gewinner des Konkurrenzgeschehens sind. Konkret sind das die Harddiscounter made in Germany" (Aldi, Lidl und Penny), das französische SB-Warenhaus à la Carrefour oder Auchan, der britische Supermarkt vom Typ Tesco und der Cash & Carry-Markt, der überwiegend von der Metro dominiert wird. Dagegen haben die grossen Händlergenossenschaften Europas wie Intermarché, Leclerc oder Edeka, so stark sie jeweils daheim sind, im Ausland bisher keine Erfolgsgeschichte schreiben können. Die EU mit ihren aktuell 27 Mitgliedsländern und 23 gesprochenen Sprachen weist jedoch in ihren Teilmärkten zahlreiche strukturelle Gemeinsamkeiten auf. So ist in vielen Ländern der Union der demografische Wandel in vollem Gange. Dabei sind zwei zentrale Entwicklungen in diesem Zusammenhang entscheidend: Die Bevölkerungszahl stagniert oder beginnt bereits abzunehmen und die Anzahl der Älteren nimmt absolut und relativ zu. Aus den so genannten Baby-Boomer werden damit kaufkraftstarke Best-Ager mit entscheidendem Einfluss auf den Konsum. Insbesondere die Nachfrage nach Produkten aus dem Bereich Genuss und Wellness erhalten durch diese Entwicklung zusätzlichen Auftrieb. Von Angebotsseite wird die Herausforderung darin bestehen, Produkte zu entwickeln, die den Bedürfnissen der älteren Generation entsprechen, ohne jedoch als Seniorenprodukte wahrgenommen zu werden. Funktional-Food wie Best-Aging- oder Anti-Aging-Produkte sind Beispiele dafür. Ebenfalls von zentraler Bedeutung für den Lebensmittelhandel in vielen EU-Ländern sind sozioökonomische Einflussfaktoren. So ist davon auszugehen, dass die Phase kontinuierlich steigender Einkommen in vielen Mitgliedsländern bereits der Vergangenheit angehört. Tatsächlich ist die Entwicklung der Realeinkommen in einigen Ländern bereits von Stagnation oder sogar Rückgang geprägt. Zudem wird der Abstand zwischen arm und reich künftig weiter zunehmen. Profitieren könnten hiervon neben den Anbietern von Premiumqualitäten im Lebensmittelhandel insbesondere die Discounter mit ihrer aggressiven Preispolitik. Eine weitere sozioökonomische Einflussgrösse für die Entwicklung der EU-Märkte ist die andauernde bis zunehmende Dominanz der Ein- bis Zweipersonen-Haushalte. So leben beispielsweise in den Haushalten von Deutschlands Hauptstadt Berlin mittlerweile rund 51 Prozent Singles, deutschlandweit sind es bereits 38 Prozent Tendenz weiter steigend. Diese Haushaltstypen stellen besonders die Unternehmen der Ernährungsindustrie und des Lebensmittelhandels vor grosse Herausforderungen. Diese haben teilweise bereits auf diese Entwicklungen reagiert und bieten beispielsweise zunehmend kleinere Verpackungsgrössen an. Weniger Zeit für den Haushalt Einen nicht zu unterschätzenden Einfluss auf die Konsumgewohnheiten in den meisten EU-Ländern hat die steigende Erwerbstätigkeit von Frauen. Allein in Deutschland stieg in den vergangenen zehn Jahren die Anzahl weiblicher Erwerbspersonen um etwa fünf Prozent. Die Zahl der männlichen Erwerbspersonen ging in der gleichen Zeit lediglich um zwei Prozent zurück. Während die gesellschaftliche Wertschätzung weiblicher Erwerbstätigkeit kontinuierlich steigt, hat sich das Rollenverständnis bei der Haushaltsführung jedoch nur unwesentlich verändert. Der damit verbundene Zeitmangel bei der Haushaltsführung begünstigt Vertriebsformen, die einen schnellen Einkauf ermöglichen. In diesem Zusammenhang steht auch die kontinuierlich steigende Nachfrage nach Convenience-Produkten, wie beispielsweise Chilled-Food, die eine unkomplizierte Zubereitung von Speisen gewährleistet. Durch den allgegenwärtigen Zeitmangel steigt zudem der Wunsch nach Erholung und Entspannung, der den Wellness-Produkten den nötigen Auftrieb verschafft. Ebenfalls von sozioökonomischem Einfluss berührt ist die Zunahme von Übergewicht in der Bevölkerung der meisten EU-Mitgliedsländer. So sind beispielsweise in Deutschland 58 Prozent der Männer und 42 Prozent der Frauen bereits übergewichtig. Diese über die Grenzen Europas hinaus zu beobachtende Entwicklung ist Anlass für viele EU-Mitgliedstaaten, für Brüssel aber auch internationale Organisationen, sich intensiv mit Themen wie Gesundheit, Lebensstil und Ernährung zu befassen. Die Unternehmen der Ernährungsindustrie und des Lebensmittelhandels haben bereits auf diese Entwicklungen reagiert und profilieren sich mit zahlreichen Massnahmen und Initiativen, die auf Verbraucherinformation, Bewegungsmotivation aber auch auf die Vielfalt des Lebensmittelangebotes abzielen. In den Fokus rückt hier auch das Angebot von kalorienreduzierten Diät-Produkten oder beispielsweise Anti-Fat Food. Bio und Wellness hoch im Kurs Von ganz anderen Einflussgrössen begünstigt ist der geradezu boomende Markt mit Bioprodukten in vielen EU-Ländern. Aus dem ursprünglichen Nischenangebot für Gesundheitsbewusste und Alternative ist ein hoch dynamisches Wachstumssortiment geworden. Neben Deutschland, hier stiegen die Bio-Umsatze vom Jahr 2000 bis 2005 um 90 Prozent auf vier Milliarden Euro, bilden England und Schweden die grössten EU-Wachstumsmärkte für Bioware. Hier wird in den nächsten fünf Jahren mit einer Verdoppelung des Bioumsatzes gerechnet. Ein Beleg für die zunehmende Professionalisierung der Branche ist auch die wachsende Anzahl von Biosupermärkten, die dem Sortiment zusätzliche Impulse geben. Inzwischen übersteigt in vielen EU-Ländern die Nachfrage das Angebot an Bioware, so dass der Lebensmittelhandel immer häufiger auf ausländische Produkte angewiesen ist. Darüber hinaus sind aber auch die Wiederentdeckung regionaler Produkte (u.a. geschützte regionale Produkte) und die Internationalisierung der Verzehrgewohnheiten (Ethnic- und Exotic-Food) parallele Prozesse, denen der Lebensmittelhandel gerecht werden muss. Aktuell avancieren Eigenmarken des europäischen Handels im Kampf um die Anteile auf dem europäischen Lebensmittelmarkt zu den neuen Labels der Macht. Sollten sie ursprünglich die Gewinnspanne steigern, sind sie heute eines der wichtigsten Instrumente zur Differenzierung der Sortimente. Sie sind nicht nur im unteren, sondern zunehmend auch im höherwertigen Bereich zu finden. Dabei bauen viele Unternehmen derzeit massiv ihre gehobenen Angebote an Private Labels aus. Auch im Hinblick auf die hoch im Kurs stehenden Sortimente Bio- und Wellness-Food gewinnen die Handelsmarken auf breiter Front eine Schrittmacherfunktion für einen neuen Markt. Eine Funktion, die bisher der Markenindustrie vorbehalten war. Damit öffnet sich eine neue Dimension im Verständnis und der Funktion von Handelsmarken. Schweiz und England: hohe Handelsmarken-Quote Spitzenreiter unter den europäischen Ländern ist - neben der Schweiz - insbesondere Grossbritannien mit rund 40 Prozent Marktanteil. Auf beinahe ebenso hohe Marktanteile mit Handelsmarken können Deutschland (35 %), Spanien (29 %), Niederlande (29 %), Frankreich (28 %) und Belgien (23 %) verweisen. Auch in den kommenden Jahren werden Eigenmarken weiter an Präsenz im Handel gewinnen. Die zunehmende Wettbewerbsintensität im weitgehend gesättigten Heimatmarkt treibt die Handelsunternehmen insgesamt wohl am häufigsten ins Ausland. Ein anderer Beweggrund ist aber auch Global Sourcing, also die Beschaffung von Waren auf internationalen Märkten. Auch bei der Beschaffung werden die Handelsunternehmen immer internationaler. Längst haben die führenden Handelshäuser international agierende Einkaufsorganisationen aufgebaut, um auch aus den entferntesten Winkeln der Welt Waren aller Art beschaffen zu können. Die Ansprüche an die Qualität der Produkte sind schon heute international einheitlich hoch und steigen weiter kontinuierlich. So gibt es beispielsweise internationale Qualitätssicherungssysteme wie EurepGap, IFS und BRC, die heute grundlegende Voraussetzung für Geschäftsbeziehungen zu den grossen Handelsunternehmen dieser Welt sind. Die ANUGA, als weltgrösstes Messeereignis in der Ernährungswirtschaft, bietet hier die ideale Plattform, um Lebensmittelhandel und Nahrungsmittelindustrie weltweit zusammenzubringen. Bundesverband des Deutschen Lebensmittelhandels e.V. (BVL) über sich selbst Der Bundesverband des Deutschen Lebensmittelhandels e.V. (BVL), Berlin, ist Gründer und heutiger Mitveranstalter der ANUGA. Der Verband ist in seiner Funktion die fachliche Spitzenorganisation für den deutschen Lebensmittelhandel aller Vertriebsformen und Betriebsgrössen. Seine Aufgabe besteht in der Wahrung der Brancheninteressen gegenüber Gesetzgebung, Behörden und Öffentlichkeit auf Ebene des Bundes und der Europäischen Union (EU). Auf der ANUGA wird der BVL als Anlaufstelle auch für Besucher aus der Schweiz zur Verfügung stehen, um Fragen der internationalen Zusammenarbeit zu diskutieren. Text: Michael Gerling, Hauptgeschäftsführer BVL Bilder: foodaktuell Informationen zur Anuga 2007 13. 17. Oktober 2007 in Köln Eintrittskarten-/Kataloge: Tageskarte: Fr. 45.- / Katalog: Fr. 59.-. Mit den Eintrittskarten können Busse, Bahnen und Züge der KVB und des VSR kostenlos benützt werden. Informationen und Bestellung bei: Büro Koelnmesse, Handelskammer Deutschland Schweiz Tödistrasse 60, 8002 Zürich Tel. 044 283 61 11 e-mail: info@koelnmesse.ch Internet: www.anuga.de www.koelnmesse.ch Weiterlesen: Termin notieren: Anuga 2007 | |